Дилеры и аутсорсеры. Вчера. Сегодня. Завтра

5 ноября 2014, Алексей Соболевский

Отдавая работу сторонней фирме, можно гибко реагировать на колебания потока заказов и исключать очереди в момент «пиковой» загрузки. Но, как известно, нет идеальных решений без риска осложнений или ошибок. Передавая работу, станция порой теряет и самого клиента, а это уже серьезная проблема.

На рынке кузовного ремонта к настоящему моменту сложилось три основных группы игроков, практически полностью закрывающих спрос на кузовной ремонт и при этом находящихся в различных рыночных нишах:

■ малярно-кузовные цехи (МКЦ) категории «А»: цехи, входящие в состав дилерских центров;

■ малярно-кузовные цехи категории «B»: крупные независимые мультибрендовые техцентры, работающие по современным стандартам качества;

■ малярно-кузовные цехи категории «С»: небольшие частные мастерские, как правило, «гаражного» типа.

Помимо перечисленных категорий все большую популярность начинают завоевывать у клиентов сетевые мастерские, специализирующиеся на локальном кузовном ремонте и ремонте элементов обшивки салона автомобиля.

Так как различные форматы малярно-кузовных цехов находятся (точнее – находились) в различных рыночных нишах, вполне естественным выглядело взаимовыгодное сотрудничество между ними.

Давайте вернемся на несколько лет назад, в 2006–2007 годы.

Ситуация тех лет еще свежа в памяти. Многомесячные очереди на кузовной ремонт в дилерских МКЦ, лавинный рост продаж автомобилей, спровоцировавший переизбыток спроса на кузовной ремонт, неспособность многих (но не всех) дилерских МКЦ пропустить через себя возросший поток ремонтируемых автомобилей. Некоторые дилерские центры вообще не имели собственных малярно-кузовных цехов. На указанном фоне наблюдался дефицит клиентов у многих (но не всех) независимых малярно-кузовных цехов категории «B».

В этой ситуации закономерно приобрел широкое распространение аутсорсинг в сфере кузовного ремонта.

Не секрет, что половину, а зачастую и большую часть финансового результата от кузовного ремонта на дилерских центрах составляет продажа запасных частей. Передавая работу независимому малярно-кузовному цеху, дилерский центр терял лишь небольшую часть прибыли, полностью сохраняя прибыль от продажи запасных частей и частично сохраняя прибыль от продажи нормо-часов за счет существенной разницы между расценками независимого техцентра и дилерского малярно-кузовного цеха (естественно, в пользу последнего).

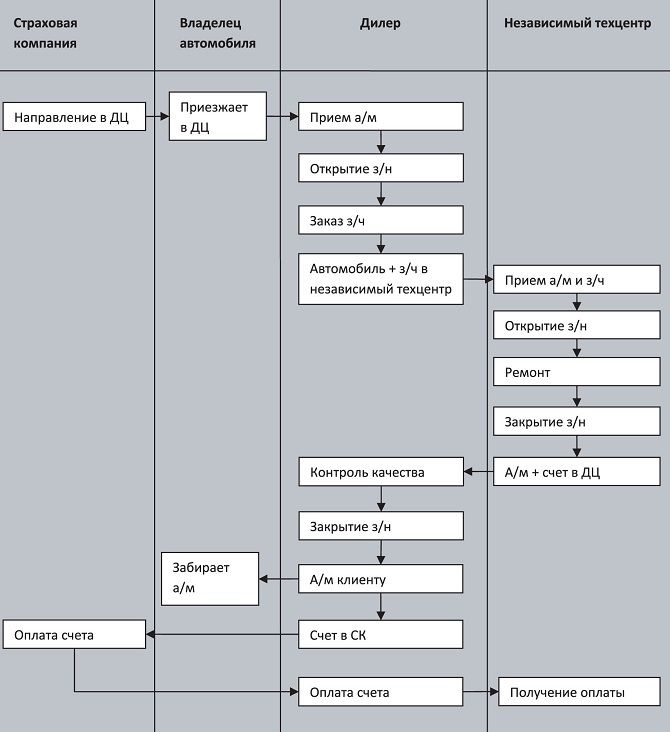

В общих чертах схема взаимодействия между дилерским центром и независимым техцентром выглядела следующим образом (схема 1):

Согласно приведенной схеме аутсорсинга, клиент сдает на ремонт и забирает отремонтированный автомобиль в дилерском центре. Однако возникает вопрос: стоит ли извещать клиента о том, что его автомобиль передается на ремонт в аутсорсинговый малярно-кузовной цех? Ответ на этот вопрос каждый находит по-своему. Одни считают, что клиенту не стоит об указанной особенности «внутренней кухни» ремонта знать, и идут на косвенный обман клиента, который вскрывается при первом желании клиента лично посмотреть, что происходит с его автомобилем. Другие открыто говорят клиенту о том, что его автомобиль будет ремонтироваться на территории аутсорсингового малярно-кузовного цеха. В этом случае частный клиент по окончании срока действия гарантии на автомобиль будет обращаться в аутсорсинговый малярно-кузовной цех напрямую, что также может негативно отразиться на дилерском центре.

При аутсорсинге в кузовном ремонте также возможны следующие «подводные камни»:

■ дополнительные затраты на перемещение ремонтируемого автомобиля из дилерского центра в аутсорсинговый малярно-кузовной цех и обратно;

■ повреждения автомобиля в результате транспортировки;

■ низкая квалификация мастеров-приемщиков дилерского центра в случае, если в нем отсутствует собственный малярно-кузовной цех, и, как следствие, учащение случаев так называемого клиентского экстремизма (бесплатный ремонт повреждений, пропущенных при приемке автомобиля в ремонт);

■ увеличение срока согласований со страховыми компаниями и срока доставки дополнительных запасных частей за счет появления дополнительного звена (дилерского центра) в процессе кузовного ремонта.

Между тем, ремонтируя автомобили, полученные по договорам аутсорсинга от дилерских центров, независимые техцентры видели основным аспектом своего развития постоянное повышение качества сервиса, наработку собственной клиентской базы и самостоятельную работу со страховыми компаниями. За то время, когда дилерские центры были избалованы переизбытком клиентов в сфере кузовного ремонта, независимые техцентры совершенствовали системы взаимодействия с клиентом и отлаживали внутренние бизнес-процессы. Не продавая автомобили, независимые техцентры нарабатывали собственную клиентскую базу в большинстве случаев исключительно за счет высокого качества сервиса, что невозможно без постоянного совершенствования внутренних и внешних бизнес-процессов.

После резкого спада продаж автомобилей ситуация на российском рынке кузовного ремонта в корне изменилась. Обвал продаж привел к существенному сокращению направлений на дилерские центры со стороны страховых компаний. Более того, некоторые страховые компании также изменили свою позицию в отношении направлений в дилерские центры, отдавая предпочтение более бюджетным независимым техцентрам либо предпочитая выплатить клиенту страховку живыми деньгами (естественно, с учетом износа автомобиля).

На фоне спада продаж автомобилей на первый план в дилерских центрах вышли продажи услуг (техническое обслуживание и кузовной ремонт). В то время как большинство дилерских центров страдали от недостатка загрузки кузовных цехов работой, пытаясь всеми средствами привлечь клиентов в постгарантийный период, независимым техцентрам был обеспечен дополнительный приток клиентов со стороны страховых компаний. При этом за счет отлаженности внутренних бизнес-процессов и привычно высокого уровня сервиса независимые техцентры при сравнительно невысоких расценках (невысокая стоимость нормо-часа и запасных частей) давали фору многим дилерским кузовным цехам в качестве сервиса. Многим, но не всем, так как среди дилерских малярно-кузовных цехов имеется достаточное количество предприятий, которые, несмотря на высокий спрос, сумели оптимизировать свои бизнес-процессы и качество сервиса таким образом, что даже в период перераспределения спроса между дилерскими и независимыми техцентрами сумели не только сохранить, но даже увеличить количество ремонтируемых автомобилей.

После 2008 года на рынке кузовного ремонта все «встало на свои места». Иссякли многомесячные очереди к дилерам на кузовной ремонт, клиент стал выбирать оптимальное с позиции «цена – качество» предложение со стороны малярно-кузовных цехов. Дилерские центры начали заниматься повышением эффективности бизнес-процессов и качества сервиса для привлечения дополнительного числа частных клиентов. Полугаражные малярно-кузовные цехи категории «С» начали вырастать в крупные цивилизованные техцентры сегмента «B».

Началась битва за клиента. При этом, если ранее дилеры, крупные независимые техцентры и небольшие мастерские практически не конкурировали друг с другом, довольствуясь своей рыночной нишей, то в этот момент конкуренция резко усилилась, заставляя всех участников рынка повышать привлекательность своего предложения в разрезе «цена – качество».

Объем аутсорсинговых услуг, естественно, резко сократился, так как дилерским центрам было необходимо загрузить работой собственные производственные мощности. Аутсорсинг практиковался только в случае отсутствия у дилерского центра собственного малярно-кузовного цеха.

Именно в этот момент независимые техцентры категории B получают несомненное конкурентное преимущество перед малярно-кузовными цехами дилерского формата. Действительно, большинство дилерских центров во времена пиковых продаж автомобилей были избалованы избыточным спросом, и многие из них не задумывались о повышении качества обслуживания клиента, в то время как независимые техцентры приобретали бесценный опыт по привлечению и удержанию клиентов.

Каковы же перспективы развития российского рынка кузовного ремонта в будущем?

Прогнозы рыночной ситуации в России необходимо делать крайне осторожно, поэтому можно привести лишь несколько сценариев развития рынка кузовного ремонта на среднесрочную перспективу.

Сценарий 1: возврат на круги своя

Согласно этому сценарию при увеличении продаж новых автомобилей (который наблюдается уже сейчас) поток ремонтируемых автомобилей от страховых компаний в дилерские центры будет неуклонно расти, а за счет повышения эффективности работы дилерским центрам удастся существенно повысить количество частных клиентов, ремонтирующихся в постгарантийный период. При этом наиболее эффективно работающие независимые техцентры получат дилерство одного или нескольких брендов автопроизводителей и, открыв шоу-рум и зону ТО и ТР, присоединятся к плеяде дилерских центров. В этом случае возможность аутсорсинга между дилерским центром и независимой мастерской крайне низка и возможна только в случае лавинообразного повышения продаж новых автомобилей.

Сценарий 2: развитие независимых авторемонтных сетей

Согласно этому сценарию в ближайшем будущем ожидается бурный рост независимых мультибрендовых сетей малярно-кузовных цехов на основе франчайзинга. При этом каждый малярно-кузовной цех будет отвечать единым высоким корпоративным требованиям качества сервиса. Такие примеры также имеются на сегодняшний день. В этой ситуации дилерские центры будут испытывать повышение загрузки малярно-кузовных цехов работой по мере роста продаж новых автомобилей, а существенная часть независимых техцентров категорий B и C вольются в франчайзинговые сервисные сети. При этом сценарии развития событий возможность аутсорсинга также существенно затруднена по причине самостоятельного взаимодействия независимой сети со страховыми компаниями и, соответственно, самостоятельного обеспечения участников сети необходимой загрузкой.

Сценарий 3: тотальный аутсорсинг

Согласно этому сценарию существенная часть дилерских центров откажется от кузовного ремонта (особенно эта тенденция может затронуть дилерские центры, находящиеся в центральной части крупных городов, в силу экологических ограничений). При этом за пределами центральной части городов будут организованы крупные мультибрендовые центры окраски автомобилей под эгидой производителей лакокрасочных материалов, в которые по договорам аутсорсинга направляется поток автомобилей со стороны дилерских центров. При этом арматурные и жестяницкие работы могут выполняться как на территории дилерских центров, так и на площадях центров окраски автомобилей.

Здесь приведено лишь несколько наиболее вероятных сценариев развития российского рынка кузовного ремонта, в реальности же подобных сценариев гораздо больше.

Однако основой будущего процветания малярно-кузовного цеха как дилерского, так и независимого формата является непрерывное повышение качества обслуживания клиентов и оптимизация внутренних бизнес-процессов. Эти два условия позволили наиболее эффективным малярно-кузовным цехам без потерь и даже с небольшим, но ростом пережить период спада активности на российском автомобильном рынке.

Комментарии

Рекомендованные статьи

14 января 2015

27 декабря 2020

23 мая 2016

15 сентября 2014

6 мая 2015

25 ноября 2021

4 июля 2025

1 июля 2025

26 июня 2025

Еще никто не оставил свои комментарии. Ваш комментарий будет первым.